雇用保険料率が令和4年10月より労働者及び事業主のそれぞれの負担率が、2/1000の増加となります。以下の様に、一般事業会社での労働者負担率が、3/1000から5/1000に上昇します。

(1)令和4年4月1日~9月30日までの期間

①一般の事業 9.5/1000(うち労働者負担 3/1000・事業主負担 6.5/1000)

②農林水産業等 11.5/1000(うち労働者負担 4/1000・事業主負担 7.5/1000)

③建設業 12.5/1000(うち労働者負担 4/1000・事業主負担 8.5/1000)

(2)令和4年10月1日~令和5年3月31日までの期間

①一般の事業 13.5/1000(うち労働者負担 5/1000・事業主負担 8.5/1000)

②農林水産業等 15.5/1000(うち労働者負担 6/1000・事業主負担 9.5/1000)

③建設業 16.5/1000(うち労働者負担 6/1000・事業主負担10.5/1000)

アーカイブ

改正電子帳簿保存制度の概要

改正電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿及び書類の保存方法等の特例に関する法律:電帳法)の適用開始が、2年間の適用猶予期間の終了後の2024年(令和6年)1月1日となっています。

この電帳法による電子データ保存の3分類の内の「電子取引」に係るデータ保存制度では、電子で取引した際の電子取引データは所定の保存要件に基づいて保存しなければならないという保存義務が課されています。その大きな改正点は、電子取引に該当する場合には、これまでの電子取引データを紙に出力して保存することが認められなくなり、保存要件に従って電子取引データそのものを保存しなければならなくなっています。逆に、電子取引に該当しない帳簿・書類はこれまでどおり紙での保存で良いのですが、この紙での保存に代えて電子化して保存を望む場合には、所定の保存方法(電子帳簿等保存又はスキャナ保存)に従う必要があるというものです。電帳法の保存概要を纏めると以下の様になります。

① 電子取引の書類・帳簿等の保存方法(電子取引データとして保存強制)

電子的に授受される取引データ(電子取引となります)は、必ず電子取引データとして保存しておく必要があります。従って、当該電子データを紙で出力しその紙を保管し、電子データは削除することで紙を会計帳票書類とすることは保存においては認められません。この電子取引に関してのみ注視すれば良いことになります(電子取引は電子データのまま保存し所定の保存要件を満たす)。

② 電子取引以外の書類・帳簿等の保存方法(保存方法は任意選択)

上記①の電子取引以外の書類・帳簿の保存は、これまでと同様に紙での保存で問題はありません。ここで選択として、紙の保存量を減らしたい等の理由(ペイパーレス化)で紙での保存をせずに電子データ化して保存する場合には、書類・帳簿の内容別に「電子帳簿等保存」或いは「スキャナ保存」の適用要件を満たす保存法が要求されることになります。

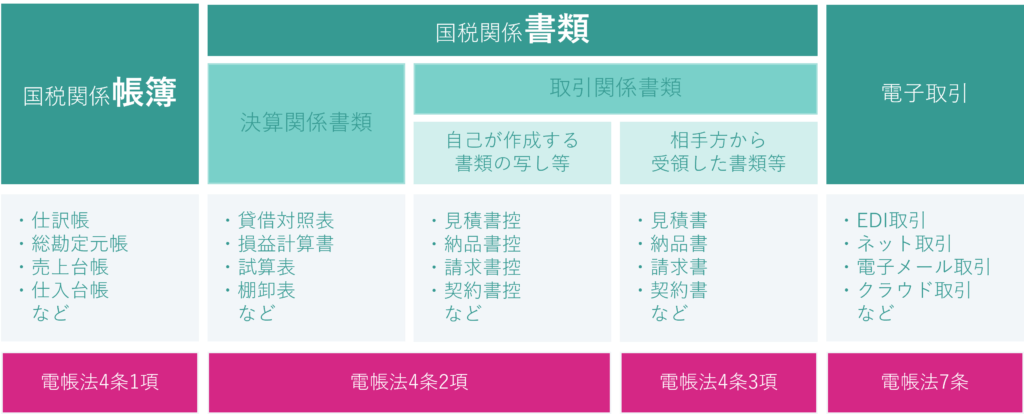

1.電子データの保存分類

電子データの保存方法には、書類・帳簿等の内容別に「電子帳簿等保存」、「スキャナ保存」、「電子取引に係るデータ保存」の3種類に分かれています。その種類別に電子データ保存の要件が定められています。重要なことは、電子帳簿等保存とスキャナ保存については企業の任意選択(紙の保存又は電子データ化の保存の選択でよく、電子データで保存する場合には、所定の保存方法を遵守する必要があるということ)ですが、電子取引に係るデータ保存内容(紙の出力保存のみでは不可)については、該当する電子取引データを授受する全ての企業に適用される点が挙げられます。

2.電子データ保存義務の対象となる電子取引及び取引情報

(1)電子取引

電子取引とは、通信手段を問わず「取引情報」の受け渡し(授受)を電子データ(電磁的記録)により行う取引をいいます。以下は電子取引にあたり、書類等の受け渡しが電子データで行うものが含まれます。

① EDI 取引

② インターネット等による取引(クラウドサービスの利用等も含む)

③ 電子メールによる取引情報の受け渡し取引(添付ファイルも含む)

④ インターネット上のサイトで受け渡し取引

注:EDIとは「Electronic Data Interchange」の略称で、日本語では「電子データ交換」を意味します。企業間の商取引で発生する契約書や受発注書、納品書、請求書等といった帳票のやり取りを、専用回線やインターネットを用いて電子的に交換ができるシステム(企業間でやり取りする仕組)のことです。

更に、具体例として、

* 電子メールにより受領した請求書や領収書等のデータ(PDFファイル等)

* インターネットのホームページからダウンロード・スクリンショットした請求書や領収書等のデータ

* 電子請求書や電子領収書の授受に係るクラウドサービスを利用

* クレジットカードの利用明細データ、交通系ICカードによる支払データ、 スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

* 特定の取引に係るEDIシステムを利用

* ペーパレス化されたFAX機能を持つ複合機を利用

注:FAXでの取引について

FAXで請求書等を受信することがありますが、この場合、その書面をスキャンして送信し書面で受領するタイプと、複合機などのFAX機能を介してデータを送受信するタイプの2種類があるかと思いますが、前者は書面(紙)での取引とされ、後者は電子取引に該当することになります。

* 請求書や領収書等のデータをDVD等の記録媒体を介して受領、等があります。

(2)取引情報

取引情報とは、取引に関して受領し、又は交付する注文書、契約書、領収書、見積書その他これらに準ずる書類に通常記載される事項(取引先・取引日・取引金額等の事項)となります。従って、この様な取引情報が含まれていない電子データの保存義務はありません。

(3)電子取引で受渡しのデータにおける所得税・法人税法と消費税法の違い

① 所得税(源泉所得税を除く)・法人税法

電帳法は税務関係帳簿書類の電子データ保存を可能とする法律であり、2024年1月1日以後は授受した電子取引データを書面等に出力(紙出力)して保存することは認められません(記帳管理上、書面等を紙で出力保管することは全く問題ありません)。 全ての電子取引の情報は、電帳法に定められる要件を満たした上で、電子データを保存しなければなりません。 もし、同日以後に行う電子取引の取引情報を書面のみで保存していた場合、青色申告の承認の取消対象となる可能性もあるため注意が必要です(取消等は説明、資料、情報等を総合勘案されますが、書面で取引内容の確認ができ、かつ、申告内容が正しく、書面保存以外の特段の事由がないような場合には、青色申告の取消や費用の経費性が認められないことにはならないとのことです)。

② 消費税法

電子データを書面等に出力しての保存が可能です。2023年10月から始まるインボイス制度導入後も、書面の保存でも仕入税額控除の適用が受けられます。

3.電帳法の対象資料(帳簿、書類、電子取引)とその保存方法

電子帳簿保存法の対象となる資料は、電子帳簿保存法の第4条及び第7条に記載されています。条項ごとに整理すると以下の通りです。

各資料の保存方法

| 電子帳簿等保存 (自己が最初からPC等で作成した帳簿書類) | スキャナ保存 (紙で発行・受領した取引関係書類) | 電子取引データ保存 (電子データで授受された取引情報) |

対象の資料は、大きく分けて、帳簿、書類、電子取引の3種類に分けられます。

| 対象資料の種類 | 対象となる資料 | 電帳法 | ||

| 帳簿 | 国税関係帳簿 | 4条1項 | ||

| 書類 | 国税関係書類 | 決算関係書類 | 4条2項 | |

| 取引関係書類 | 自己が作成する電磁的記録の書類、又は紙での書類の写し等 | |||

| 相手方から受領した紙の書類等 | 4条3項 | |||

| 電子取引 | 電子的取引データ | 7条 | ||

対象資料の保存法を改めて整理すると、

上述の通り、電帳法の資料については、その資料の種類及び作成方法により保存方法が異なります。保存方法について一覧化すると下記のとおりです。

出典:電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】

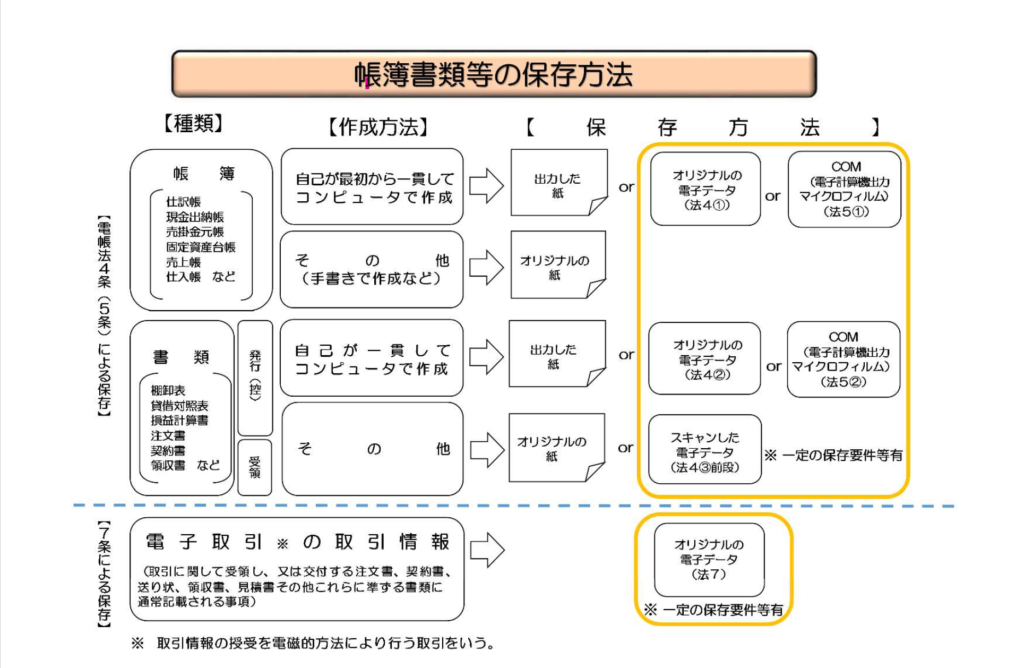

4.電子帳簿等保存とは(自己が最初の記録段階から一貫してデータで作成している場合)

国税関係帳簿及び書類のうち電子計算機(コンピュータ)を使用して自己が最初の記録段階から一貫して作成している国税関係帳簿及び書類については、一定の要件の下で、電磁的記録等(電磁的記録又は電子計算機出力マイクロフィルム(COM))による保存が認められます。 なお、手書きで作成された国税関係帳簿については、原本の書面で保存することになります。

市販の会計ソフトを使って経理処理や申告書の作成等を行っている場合には、国税関係帳簿及び書類の電磁的記録等による保存等は認められるかは、市販の会計ソフトを使用して、見読可能装置(ディスプレイ等)やシステムの開発関係書類(システムの概要書等)の備付け等の法令で定められた要件を満たしている場合には、紙による保存等に代えて、電磁的記録等による保存等を行うことが認められます。しかしながら、 この法令で定められた要件を満たせない場合には、会計ソフトを使用して作成した帳簿書類について電磁的記録等による保存等は認められないことから、紙出力して保存等を行うことになります。

なお、優良な電子帳簿の保存要件を満たすことで、過少申告課税の5%軽減措置(税務署長への要事前申請)と所得税の青色申告特別控除(65万円)の適用を受けることが出来ます。

電子帳簿等保存における保存要件:

| 要件概要 | 一般帳簿 | 書類 | |

|---|---|---|---|

| 1.関連書類の備付け システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)の備付け | 必要 | 必要 | |

| 2.見読性の確保 保存場所に、電子計算機、プログラム、ディスプレイ、プリンター及びこれらの操作マニュアルを備付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できる | 必要 | 必要 | |

| 3.検索機能の確保 | ①取引年月日、取引金額、取引先で検索できる | − | △ |

| ②日付又は金額の範囲指定で検索できる | − | △ | |

| ③2つ以上の任意の記録項目での組合せ条件で検索できる | − | − | |

| 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができる | 必要 (注1) | 必要 (注2) |

|

注1:優良帳簿での全ての要件を満たす場合には不要。

注2:①②の機能確保の場合には不要

5.スキャナ保存とは( 取引先から書面で受領した領収書や請求書、自己で作成した控え等の書類をスキャナで読み取る場合)

スキャナ保存制度は、取引の相手先から受け取った請求書等及び自己が作成したこれらの写し等の国税関係書類(決算関係書類を除きます。)について、書面による保存に代えて、一定の要件の下で、スキャン文書による保存が認められる制度です。

「スキャナ」とは、書面(紙)の国税関係書類を電磁的記録に変換する入力装置をいい、 いわゆる「スキャナ」や「複合機」として販売されている機器が該当することになります。 また、例えば、スマートフォンやデジタルカメラ等についても、上記の入力装置に該当すれば、「スキャナ」に含まれることになります。

スキャナ保存の主な保存要件:

| 入力期限 | ①速やかに(7営業日以内)タイムスタンプを付す。 ②なお、取引情報の授受から当該記録事項にタイムスタンプを付すまでの事務処理規程を定めている場合は、事務処理の経過後速やかに付す(2ヶ月+7営業日以内)。 |

| タイムスタンプ付与 | 入力期間内に、総務大臣が認定する時刻認証業務に係るタイムスタンプを入力単位ごとの電磁的記録の記録事項を付す。 なお、入力期間内に、別途記録事項を入力したことを客観的に確認出来る場合(例えば、外部委託会社でタイムスタンプ付与、等)には、このタイムスタンプの付与要件に代えることが出来ます。 |

| 見読可能装置の備付け | ディスプレイ及びプリンター並びにこれらの操作マニュアルを備付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できること。 |

| 検索機能の確保 | 条件① 日付、金額、取引先の 3つの項目で検索ができること。 条件② 日付、金額は範囲を指定して検索ができること。 条件③ 二つ以上の任意の記録項目を組み合わせて、 検索条件を設定できること。 AND検索でOK、OR検索までは求められない。 検索要件の充足方法の例外: 保存の電子データについて、税務職員による質問検査権に基づくダウンロードの求めに対して全てについて応じられる場合、その条件②及び条件③の要件は不要となります。 |

6.電子取引に係る電子取引データ保存とは(見積書、契約書、請求書、領収書等の送付・受領を電子データで行った場合)

電子取引制度は、所得税(源泉徴収に係る所得税を除きます) 及び法人税の保存義務者が取引情報(注文書、領収書等に通常記載される事項)を電磁的方式により授受する取引(電子取引)を行った場合には、その取引情報を一定の要件の下で電磁的記録により保存しなければならないという制度です。 所得税法及び法人税法では、取引に関して相手方から受け取った注文書、領収書等や相手方に交付したこれらの書類の写しの保存義務が定められていますが、同様の取引情報を電子取引により授受した場合には、この注文書、領収書等の原始記録の保存が行われない結果となりかねない状況にあったため、電帳法において、新たに電子取引により授受した場合には、その取引情報に係る電磁的記録を一定の方法により保存しなければならないこととされています。

電子取引に係る電子取引データの保存要件(改ざん防止措置として取引情報の可視性と真実性を確保):

電子取引に係るデータは書面での保存が不可となるため、電子取引の保存要件として、「可視性の確保」と「真実性の確保」との2つを満たす必要があります。それぞれ以下の目的があります。

• 可視性の確保:保存されたデータを検索・表示できること(検索性と見読性)

• 真実性の確保:保存されたデータが改ざんされていないこと

1.可視性の確保要件(電子取引データの必須的保存3要件)

| (1)関係書類の備付け | 電子計算機処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合)。 |

| (2)見読可能性の確保 | 保存しているデータを速やかに出力できるよう、PCとディスプレイ・プリンターを備付ける。 |

| (3)検索機能の確保 | 条件① 日付、金額、取引先の 3つの項目で検索ができること。 条件② 日付、金額は範囲を指定して検索ができること。 条件③ 二つ以上の任意の記録項目を組み合わせて、 検索条件を設定できること。 AND検索でOK、OR検索までは求められない。 検索要件の充足方法の例外 例外1. 保存の電子データについて、税務職員による質問検査権に基づくダウンロードの求めに全てについて応じられる場合、その条件②及び条件③の要件は不要となります。 例外2. 電子取引保存に対応した専用システムを導入しておらず、一般的なパソコンやプリンターを使用している場合でも、以下のいずれかの方法でも検索要件を満たすことで保存要件を満たしたことになります。 ① 取引情報のデータを規則的なファイル名により入力しておく方法。 ダウンロード可能な状態にして特定フォルダにファイル名で検索機能を活用する(税務職員の求めに応じて一括ダウンロードできるようにしておき、ファイル名に日付・金額・取引先を入れる)。 ② エクセル等の表計算ソフトで索引簿を作成する方法。 範囲指定、および2以上の任意の記録項目を組み合わせて検索できる機能が備わっているエクセル等の表計算ソフトに、取引データに係る取引年月日、取引金額、取引先の情報を入力して一覧表を作成する。 例外3. 以下を満たす場合には、検索要件充足は不要(免除)となります。 個人事業主の場合は2年前、法人の場合は前々年度の売上高が 1,000万円以下の場合(この売上高は、消費税における課税売上高ではありません)。 |

2.真実性の確保要件(選択的保存要件)

真実性の確保です。電子データは紙媒体の書類と比べて、内容の改ざんが容易です。電子データの改ざんが問題視されて、ニュースになった事例もあります。そのため、電子データを保存する際は、そのデータが改ざんされたとしても真実のデータがどういった内容のものか確認できるようにしておかなくてはいけません。

その真実性の確保として、次の①から④のいずれかの保存上の措置が必要です。

| ① 送信者側からタイムスタンプが付された後の取引情報を受領する。 |

| ② 速やかに(7営業日以内)タイムスタンプを付す。 取引情報の授受から当該記録事項にタイムスタンプを付すまでの事務処理規程を定めている場合は、事務処理の経過後(最長2ヶ月以内)、速やか(おおむね7営業日以内)に付す。(2ヶ月+7営業日以内) |

| ③ データの訂正削除を行った場合、その記録が残るシステム又は訂正削除ができないシステムを利用する。 |

| ④ 正当な理由がない訂正削除の防止に関する事務処理規程を備え付ける。 一般的な事業者は、この④の対応となるかと思いますが、事務処理規程の例示は、国税庁から「電子取引データの訂正及び削除の防止に関する事務処理規程」として公表されていますので参考にすることができます。 |

電子データの隠蔽、改ざんが発覚した場合、その事実に関し生じた申告漏れ等の金額に10%の重加算税が加重され、合計45%が課されることになります。

最後に、国税庁HPに電子帳簿保存法Q&A(一問一答)により詳細説明がありますので必要に応じて参照してください。

以上

払済保険と解約返戻金との関連による節税商品

これまで保険商品の中に節税商品と言われるものに対して過剰にならない様に国税当局は、規制する税制上の取扱いを公表してきました。その主なものとして、

Ⅰ 定期保険等の保険料に相当多額の前払部分の保険料が含まれる場合の取扱い(法人税基本通達9-3-5の2)(2019年7月8日以後の契約分から適用)

国税庁は、生命保険各社が節税対策になると販売していた解約返戻率が高い定期保険等について、過熱した節税保険ブームに歯止めをかけるということから、課税ルールの見直しの基本通達を発表しています。

1.対象の保険とは

法人が契約者で役員又は使用人(これらの親族も含む)を被保険者とする保険期間が3年以上の定期保険又は第三分野保険で最高解約返戻率が50%超の加入保険が対象となります。

従いまして、対象外となる全損タイプの定期保険等は、次のものになります。

(1)保険期間が3年未満の定期保険等

(2)最高解約返戻率が50%以下の定期保険等

(3)最高解約返戻率が70%以下、かつ、年換算保険料相当額(保険料総額÷保険期間)が30万円以下の定期保険等

(4)保険期間を通じて解約返戻金のない定期保険又は第三分野(ごく少額の払戻金のある契約を含み、保険料の払込期間が保険期間より短い保険)で、かつ、当年度の支払保険料が30万円以下の定期保険

参考:保険分類

①第一分野保険:生命保険(終身保険、定期保険等)

②第二分野保険:損害保険(火災保険、自動車保険等)

③第三分野保険:上記①及び②に属さない疾病・傷害保険(医療保険、介護保険、傷害保険等)

2.保険料の取扱い(会計処理)

(1)最高解約返戻率 50%超~70%以下のケース

| 保険開始から終了までの各期間 | 支払保険料 | 積立保険資産 | |

|---|---|---|---|

| 資産計上 | 損金計上 | ||

| 100分の40相当期間(資産計上期間) | 40% | 60% | 40%積立 |

| 資産計上期間経過後から100分の75相当期間 | - | 100% | - |

| 100分の75相当期間から保険終了まで | - | 100% | 当該期間に均等取崩して損金計上 |

注:但し、被保険者1人当たり年換算保険料相当額が30万円以下の場合には、全額損金計上。

(2)最高解約返戻率 70%超~85%以下のケース

| 保険開始から終了までの各期間 | 支払保険料 | 積立保険資産 | |

|---|---|---|---|

| 資産計上 | 損金計上 | ||

| 100分の40相当期間(資産計上期間) | 60% | 40% | 60%積立 |

| 資産計上期間経過後から100分の75相当期間 | - | 100% | - |

| 100分の75相当期間から保険終了まで | - | 100% | 当該期間に均等取崩して損金計上 |

(3)最高解約返戻率 85%超のケース

| 保険開始から終了までの各期間 | 支払保険料 | 積立保険資産 | |

|---|---|---|---|

| 資産計上 | 損金計上 | ||

| 開始から最高解約返戻率となる期間(各期間において、その解約返戻金相当額から前期の解約返戻金相当額を控除した金額を年換算保険料相当額で除した割合が70%を超える期間がある場合には、その超えることとなる最も遅い期間)の終了までの期間(資産計上期間:但し、資産計上期間が5年未満の場合には、開始から5年経過までとし、保険期間が10年未満の場合には、開始から当保険期間の100分の50に相当する期間終了までとする) | 支払保険料X最高解約返戻率X70%(但し、保険期間開始10年までは70%ではなく90%) | 支払保険料X最高解約返戻率X30%(但し、保険期間開始10年までは30%ではなく10%) | 所定割合の積立 |

| 資産計上期間経過後 | - | 100% | - |

| 資産計上期間経過後で解約返戻金相当額が最も高い金額となる期間経過後から保険終了まで | - | 100% | 当該期間に均等取崩して損金計上 |

Ⅱ 定期保険及び第三分野に係る保険料の取扱い(2019年10月8日以後の契約分から適用)

1.範囲

保険期間を通じて解約返戻金のない定期保険又は第三分野(ごく少額の払戻金のある契約を含み、保険料の払込期間が保険期間より短い保険)においての取扱い。

2.年間の支払保険料金額

| 年間の支払保険料金額 | 30万円以下 | 30万円超 |

|---|---|---|

| 税務処理 | 支払時に損金処理 | 保険期間の経過に応じて損金処理: 総支払保険料÷(116歳-加入年齢)=年間損金計上保険料 |

Ⅲ 名義変更に伴う低解約返戻保険等の評価の見直し

国税庁は、経営者等向け保険の中に加入初期に解約返戻金を抑え、その低い返戻金時に経営者等に名義変更し課税額を抑え、経営者等は返戻金が増加後に解約し節税効果を得るという保険商品がありました。これを、新たな課税方法では、解約返戻金が保険料の資産計上額の一定割合を下回る場合に資産計上額で課税額を算出するという見直しを行った。その改正基本通達36-37の概要は、以下の通り。

| 保険契約等の種類 | 経営者等に名義変更時の評価方法 | ||

|---|---|---|---|

| 令和3.6.30までの変更 | 令和3.7.1以後の変更 | ||

| ① | 下記②及び③以外の保険契約 | 支給時解約返戻金額 | |

| ② 注1 | 低解約返戻金型保険: 支給時解約返戻金額<支給時資産計上額×70% | 支給時解約返戻金額 | 支給時資産計上額 |

| ③ 注1 | 復旧することができる払済保険等 | 支給時資産計上額プラス法人税基本通達9-3-7の2による損金算入額 | |

Ⅳ 保険契約の変更(支払保険料の停止):払済保険と失効との違い

保険料の支払いが厳しくなった時には、解約や保険料の減額等が考えられますが、解約返戻金のある保険契約において、保険料の支払いを完全に停止し既払保険料に係る解約返戻金を利用して保険期間を継続(保障保険金は減額)させるという「払済保険」という方法があります。この払済保険に変更した時に税務上の処理は、一旦解約し新規契約したものと見做した処理が要求されます。つまり、その変更時における解約返戻金相当額とその保険契約により資産に計上している保険積立金との差額をその変更した日の属する事業年度の益金の額(又は損金の額)に算入しなければならない点に留意する必要があります。

そこで、保険契約を「失効」させることで、この様な解約返戻金の洗替処理を避けることができます。生命保険が失効すると保障を受けられなくなるだけで解約返戻率は維持され保険料の支払いはありません。但し、失効期間(例えば、2年、3年等)には保険会社により異なりますが制限(一定期間の措置)があります。この失効の措置活用も状況に応じて検討することが考えらえます。又、例外として、解約返戻金の洗替処理が不要となるケースに、定期保険等から同種類の払済保険への変更も含まれます。

以上の税務上の取扱がありますが、最近、「払済保険」を活用した保険商品による節税効果が話題となっているようです。ポイントは、定期保険等から同種類の払済保険へ変更し、その後の解約返戻率が高くなる時点(運用効率が上がり解約返戻率が100%を超えるケースも有り)で解約し、多額の解約返戻金を受取る様に契約当初から変更・解約を前提にされている点です。この内容の場合には、上述した税務上の取扱いには抵触しないことになるのですが、当初からこの様な活用効果を目的とした契約に国税当局は問題視しているようです。今後、何らかの規制が図られる可能性があると思われます。

住宅取得資金贈与の非課税制度と住宅ローン控除

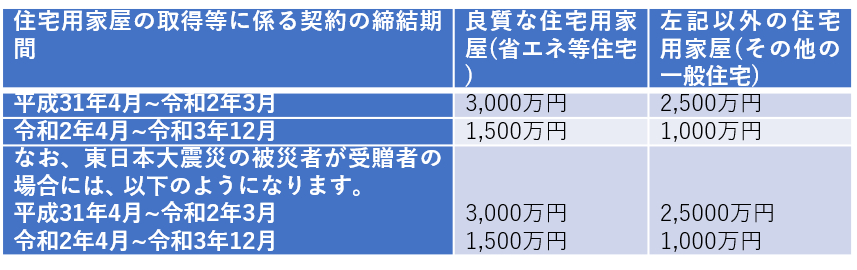

令和4年度税制改正により令和4年1月1日以降の贈与から、直系尊属(父母、祖父母等)からの住宅取得時の資金贈与における非課税限度額の減額改正がありました。以下は、その概要となります。

| 改正前 | 改正後 | |||

|---|---|---|---|---|

| 適用期限 | 令和3年12月31日まで | 令和4年1月1日から令和5年12月31日までの贈与 | ||

| 非課税限度額 | 契約の締結期間 | H31.4~R2.3 | R2.4~R3.12 | 契約の締結時期を問わない(資金贈与日で判定) |

| ①耐震・省エネバリアーフリー住宅 | 3,000万円 | 1,500万円 | 1,000万円 | |

| ②その他の住宅 | 2,500万円 | 1,000万円 | 500万円 | |

| 既存住宅用(中古住宅)の築年数要件 | 取得日以前20年以内に建築されたもの(耐火建築物は25年以内) | ①築年数要件の廃止 ②新耐震基準に適合していること(注1) |

||

| 受贈者の年齢要件 | 贈与年の1月1日現在20歳以上 | 18歳以上(適用は令和4年4月以後) | ||

| 改正適用時期 | 令和4年1月以後の贈与 | |||

注1:新耐震基準とは、昭和57年1月1日以後に建築されたこと、又は耐震基準に適合することが証明されたものとなります。

なお、令和4年度税制改正に「住宅ローン控除の見直し」もありましたので、以下にご紹介しておきます。

住宅ローン控除の適用期限が令和3年12月31日から令和7年12月31日までの4年延長となりますが、控除率が現行1%から0.7%に引き下げられます。又、適用対象者の所得要件が、令和4年1月1日以降居住の用に供したものから合計所得金額が現行3,000万円から2,000万円に引き下げられます。又、所得税においてローン控除しきれなかった場合において、個人住民税のローン控除限度額は、現行の最高136,500円から最高97,500円に減額となります。

住宅ローン控除額等の要件は以下の様になります。

| 区分 | 居住年 | 借入限度額 | 控除率 | 控除期間 |

|---|---|---|---|---|

| 認定住宅 | 令和4年・令和5年 | 5,000万円 | 0.7% | 13年 |

| 令和6年・令和7年 | 4,500万円 | |||

| ZEH水準省エネ住宅 | 令和4年・令和5年 | 4,500万円 | ||

| 令和6年・令和7年 | 3,500万円 | |||

| 省エネ基準適合住宅 | 令和4年・令和5年 | 4,000万円 | ||

| 令和6年・令和7年 | 3,000万円 | |||

| 新築住宅等 | 令和4年・令和5年 | 3,000万円 | ||

| 令和6年・令和7年 | 2,000万円 | 10年 | ||

| 中古住宅等 | 令和4年・令和7年 | 2,000万円 | ||

| 中古の認定住宅等 | 令和4年・令和7年 | 3,000万円 |

なお、新築住宅の場合に令和3年9月末(中古住宅の場合に令和3年11月末)までの契約締結での取得(特別特例取得)については、例え、居住年が令和4年であっても、控除率1%が適用可能となります(0.7%の適用除外)。

| 項目 | 内容 |

| 所得要件 | 合計所得金額3,000万円から2,000万円に引き下げ |

| 適用日 | 令和4年1月1日以降居住の用に供したものから適用(令和7年12月31日まで) |

| 床面積基準の緩和 | 床面積50㎡以上を40㎡以上に引き下げられましたが、40㎡以上50㎡未満は、合計所得金額が1,000万円以下の年度のみ適用となります。 又、令和5年12月31日以前に建築確認を受けた新築も同様に緩和の適用対象になります。 |

| 既存住宅の要件変更 | 令和4年1月1日以降居住の用に供したものから、新耐震基準に適合している場合には、中古住宅の築年数要件は廃止となります。 |

| 確定申告等手続の見直し | 令和5年1月1日以降居住の用に供したものから、金融機関に住宅ローン控除申請書を提出した場合には、確定申告時に新築工事の請負契約書の写し等、年末借入金残高証明の添付不要となります。事前に、金融機関に「住宅ローン控除申請書」を提出する必要があり、当該申請書を基に金融機関から所轄税務署長に調書として提出(初年度のみ1月31日、それ以降各年10月31日までに)する必要があります。税務署は、毎年、住宅ローン控除証明書を本人に交付します。 なお、年末調整の際に特別控除申告書への年末借入金残高証明の添付も不要となります。 この改正は、居住年が令和5年以後である者が、令和6年1月1日以後に行う確定申告(令和5年分から)及び年末調整(令和6年分から)について適用となります。 |

保険金と税金

生命保険、医療保険、年金保険、損害保険等の保険金を受領した時は、その保険料の負担者、支払原因等によって、税金の課税関係が異なってきます。その内容を、以下で確認したいと思います。

1.保険の種類別における課税・非課税

以下は、一般的な保険の種類別の課税・非課税となる例示です。

| 課税の有無 | 保険の種類 | 保険金 |

|---|---|---|

| 課税 | 生命保険 | 死亡保険金、満期保険金、解約返戻金 |

| 個人年金保険 | 年金受給、一時金受給 | |

| 非課税(注) | 医療保険、ガン保険 | 入院、通院、手術、先進医療、ガン給付金 |

| 介護保険 | 介護保険金 | |

| 損害保険 | 建物の焼失、身体の傷害・疾病を原因として受取る保険金 | |

注:原則、身体の損害で支払いを受ける保険金等は非課税とされています。

2.保険の契約形態別における課税所得関係

課税対象になる場合の保険金は、保険の契約形態によって受取人に係る税金の種類が変わってきます。以下は、国税庁のHPで紹介しています内容です。

「生命保険金を受け取る場合、その保険金が死亡に基づくものか、満期によるものか、また、保険料の負担者は誰なのかなどによって課税関係が異なります。

夫婦の関係でみると、次の表のようになります。

| 区分 | 被保険者 | 負担者(契約者) | 受取人 | 保険事故等 | 課税関係 |

|---|---|---|---|---|---|

| 1 | 夫 | 夫 | 夫 | 満期 | 夫の一時所得(※) |

| 2 | 夫 | 夫 | 妻 | 満期 | 妻に贈与税 |

| 夫の死亡 | 妻に相続税 | ||||

| 3 | 妻 | 夫 | 妻 | 夫の死亡 | 妻に相続税(生命保険契約に関する権利) |

| 4 | 妻 | 夫 | 夫 | 満期 | 夫の一時所得(※) |

| 妻の死亡 |

※一時所得の場合の課税所得金額の計算式 {(保険金-支払保険料)-50万円}×1/2

一定の一時払養老保険等の差益は、源泉徴収だけで納税が完了する源泉分離課税となります。

年金方式で保険金を受け取った場合は、その年ごとの雑所得として所得税及び復興特別所得税がかかります。」

上述のとおり保険契約者と受取人が異なる場合には、贈与税、相続税、所得税(一時所得)の何れかになります。その課される税金の種類は、被保険者、保険料の負担者(契約者)、受取人、保険事故形態によって決まるのです。

なお、生命保険契約の途中で保険受取人や契約者を変更した場合には、保険事故が発生したわけではありませんので課税関係が生じないことになります。なお、契約者変更時におきまして、保険契約を解約し解約返戻金を受領した場合には、新契約者は前契約者から贈与により取得したものとして贈与税が課税されます。

又、契約者の途中変更してその後に満期保険金或いは死亡保険金を受領した場合には、課税は変更前と変更後に分けて課税されます。以下は、その課税の例示です。

| 前契約者 | 新契約者 | |

|---|---|---|

| 満期保険金に係る税金 | 負担した保険料相当部分に対して、贈与税 | 負担した保険料相当部分に対して、一時所得 |

| 死亡保険金に係る税金 | 負担した保険料相当部分に対して、一時所得 | 負担した保険料相当部分に対して、相続税 |

なお、契約者死亡に伴う契約者変更の場合は、死亡時点での「生命保険契約に関する権利の評価額」(解約返戻金相当額)が相続税の課税対象となります。

インボイス発行事業者登録申請書の記載内容

2023(令和5)年10月よりインボイス制度(適格請求書等保存方式)が導入となりますが、その制度開始から適格請求書発行事業者となる為には、2023年3月31日までに税務署に登録申請書を提出する必要があります。適格請求書発行事業者のみが、インボイス(適格請求書)を発行できることになります。このインボイスを発行できるか否かは、請求書を受取る買手側が、消費税の仕入税額控除の適用を受けることができるか否かに関係してきます。

インボイスを発行する売手側には、記載要件を満たすインボイスを交付する義務、そして交付したインボイスの写しを保存する義務が課されます。

インボイスを受取る買手側は、当該インボイスにより仕入税額控除の提供を受けることが可能となります。従って、適格請求書発行事業者ではない事業者等からの請求書に含まれる消費税は仕入税額控除の適用を受けることができないことになります。

以上から、インボイス制度では適格請求書発行事業者であるか否かが重要ということです。しかしながら現在のところ、未だ登録申請件数が少ない状況のようですが、以下にその適格請求書発行事業者の登録申請書の記載内容を確認してみたいと思います。

主な記載事項は次の通りですが、法人と個人事業者とで記載箇所が多少異なっています。

1.法人用

(1)申請者

①住所又居所、②納税地、③氏名又は名称(会社名)、④代表者氏名、⑤法人番号

登記情報に基づいて正しく記載する必要があります。

(2)事業者区分

「課税事業者」か「免税事業者」かのいずれかを選択します。

区分は、この登録申請時点での判定となります。

(3)免税事業者の確認

上記の事業者区分で「免税事業者」となる法人の場合において、次のいずれかを選択する必要があります。

① 令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受け、所得税法等の一部………の適用を受けようとする事業者

こちらを選択した場合には、以下の項目記載が必要となります。

(イ)法人設立年月日、(ロ)事業内容、(ハ)事業年度及び資本金、

(二)登録希望日(但し、令和5年10月1日に登録希望される場合には、記載不要です。従って記載は、令和5年10月2日以後に登録希望される場合であり、その日付けを記載しますが、令和5年10月2日から令和6年3月31日までの日に限ります。

又は

② 消費税課税事業者(選択)届出書を提出し、納税義務の免除の規定の適用を受けないこととなる課税期間の初日から登録を受けようとする事業者

こちらを選択した場合には、以下の項目記載が必要となります。

(イ)課税期間の初日

この初日とは、消費税課税事業者(選択)届出書の「適用開始課税期間(自)」欄に記載した年月日となります。但し、令和5年10月1日から令和6年3月31日までの日に限ります。

(4)登録要件の確認

① 課税事業者です。

免税事業者もこの登録申請するので、「はい」の選択となります。

② 納税管理人を定める必要のない事業者です。

通常、定める必要がないでしょうから「はい」の選択となります。「いいえ」の場合には、該当事項に記載する必要があります。

③ 消費税法に違反して罰金以上の刑に処せられたことはありません。

該当しない場合に「はい」の選択となります。なお、加算金や延滞税では罰金になりません。

2.個人事業者用

(1)申請者

①住所又居所、②納税地、③氏名又は名称

氏名は、姓と名の間は1文字空けますが、屋号は記載しません。

(2)事業者区分

「課税事業者」か「免税事業者」かのいずれかを選択します。

区分は、この登録申請時点での判定となります。

(3)免税事業者の確認

上記の事業者区分で「免税事業者」となる法人の場合において、次のいずれかを選択する必要があります。

① 令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受け、所得税法等の一部………の適用を受けようとする事業者

こちらを選択した場合には、以下の項目記載が必要となります。

(イ)個人番号、(ロ)生年月日、(ハ)事業内容

(二)登録希望日(但し、令和5年10月1日に登録希望される場合には、記載不要です。従って記載は、令和5年10月2日以後に登録希望される場合であり、その日付けを記載しますが、令和5年10月2日から令和6年3月31日までの日に限ります。

又は

② 消費税課税事業者(選択)届出書を提出し、納税義務の免除の規定の適用を受けないこととなる課税期間の初日から登録を受けようとする事業者

こちらを選択した場合には、以下の項目記載が必要となります。

(イ)課税期間の初日

この初日とは、消費税課税事業者(選択)届出書の「適用開始課税期間(自)」欄に記載した年月日となります。但し、令和5年10月1日から令和6年3月31日までの日に限ります。

(4)登録要件の確認

① 課税事業者です。

免税事業者もこの登録申請するので、「はい」の選択となります。

② 納税管理人を定める必要のない事業者です。

通常、定める必要がないでしょうから「はい」の選択となります。「いいえ」の場合には、該当事項に記載する必要があります。

③ 消費税法に違反して罰金以上の刑に処せられたことはありません。

該当しない場合に「はい」の選択となります。なお、加算金や延滞税では罰金になりません。

以上となりますが、「消費税簡易課税制度選択届出書」も新様式となっています。

公的年金制度の改正と公的年金の受給開始時期

会社勤めの方(サラリーマン)は、公的年金、いわゆる老齢基礎年金・老齢厚生年金を通常の65歳から受給するか、それとも繰下げで受給するか迷われることもあるかと思います。以下に、令和4年4月1日より公的年金制度の改正がありますので、通常疑問に思う事項に言及しながら公的年金の受給開始時期に関して検討してみたいと思います。

1.老齢基礎年金及び老齢厚生年金とは

老齢基礎年金は、いわゆる国民年金のことであり、個人事業の方が加入されている年金というと分かり易いですが、加入対象としては国民全員が加入するものです。従って、サラリーマンの方は、この国民年金に加えて老齢厚生年金(まとめて厚生年金)にも加入していますが、この支払う保険料(社会保険料)は、健康保険と厚生年金の双方(40歳以上から介護保険にも加入)をカバーし給与額を基準にして会社と折半(半額ずつ負担)となっています。

広義の社会保険とは、病気・介護、怪我、失業、老齢等に備えて加入する公的な保険のことを指していますが、健康保険(75歳から後期高齢者医療保険)、年金保険、介護保険、雇用保険、労災保険の5つの制度で成り立っています。法律により加入条件が決められており、その条件を満たす場合には、加入することが義務付けられているものですが、狭義では健康保険・年金保険・介護保険を「社会保険」と言われています。

2.年金の社会保険料はいつまで支払が継続するのか

(1)厚生年金

正社員のサラリーマンとして勤務されている場合、厚生年金の加入は、原則満70歳未満まで加入要件を満たしますが、70歳になりますと厚生年金保険の被保険者資格は失いますが、通常「70歳以上被用者」という特別枠になります。その場合、70歳以上の方は、厚生年金保険料の徴収はなく、年金額計算の基礎にもなりません。しかし、既に公的年金を受給されている場合、後述します「在職老齢年金制度」の年金調整(減額)の対象となります。

(2)健康保険

健康保険の加入は、満75歳未満まで加入要件を満たしますが、75歳になりますと健康保険の被保険者資格は失い「後期高齢者保険制度」に移行することになります。会社での保険料支払いは、満75歳未満までとなっています。

(3)介護保険

介護保険の加入は、満40歳以上から死亡まで継続しますが、会社での保険料支払いは、満65歳未満までとなっています。

3.老齢基礎年金及び老齢厚生年金の受給開始資格と年金受給の繰下げ

老齢基礎年金及び老齢厚生年金(以下、特別な区分が必要ない場合には、「公的年金」という)の受給開始は、原則、満65歳からとなっています。この65歳受給開始を66歳以降に「繰下げ」を選択(双方又はいずれか一方)することも可能となっています。

「繰下げ」は、65歳時の年金(65歳到達月の前月までの年金加入記録によって計算された年金)を66歳以降の希望する月からもらい始める制度です(65歳以降(65歳到達月以降)厚生年金保険に加入した分は、繰下げによって増額されることはありません)。

繰下げによる増加率は、繰下げ月数×0.7%となります(繰下げ受給の特徴として、1カ月遅らせるごとに本来の年金額の0.7%分が増額)が、昭和27年4月2日以後生まれの人は、最高75歳までの繰下げができるようになり、次のいずれかを選択することが可能です。

(1)66歳から75歳までの希望する月まで繰下げて増額された年金を受取る

75歳まで繰下げた場合には、最高の年金額の増額率は84%(繰下げ月数120か月×0.7%)となります。

(2)65歳からの老齢基礎年金や老齢厚生年金を繰下げるつもりで待機している人が、繰下げをやめて遡って請求する。

この様に遡って年金を受け取るための請求を行った場合、時効消滅していない5年分の増額されない年金を一括受給できますが、5年超分は時効消滅期間分の年金として、受給できません。

なお、令和5年4月1日以降は、(昭和27年4月2日以後生まれの人が)70歳に達した日後に年金を請求し、その請求の際に繰下げ申出をしないときは、請求をした日の5年前の日に繰下げ申出があったとみなして繰下げ増額(5年前時点での増額)された年金を受け取ることが出来ます(ただし、老齢厚生年金のうち在職老齢年金制度が適用されれば支給停止となっていたはずの部分については増額されません)。(なお、80歳に達した日以後や、請求をした日の5年前の日以前に「他の年金」の受給権者であったときは、このみなし規定は適用されません)。

なお、75歳に達した日後に繰下げ申出をしたときは、75歳に達した日に繰下げを申出たものと見做されます。

繰下げの選択は、老齢基礎年金と老齢厚生年金は双方又は片方を行うことができます。なお、厚生年金基金や企業年金連合会からも年金を受け取っている場合は、こちらも併せて繰り下げになります。

繰下げをしたい場合、年金は自分で年金事務所に請求の手続きをしない限り、支給が始まらないので、何もしなければ支給開始は66歳以降に延びて自動的に繰り下げの扱いとなっています。実際にもらい始めたいと思ったときに手続きをすれば大丈夫ですが、実際に請求する際には「65歳に遡って増額していない年金を一括で受け取る」又は「繰下げした増加した年金を受け取る」を選ぶことになります。

4.繰下げによる過去分の一括支給年金額と所得税課税

公的年金収入は所得税上では「雑所得」となります。繰下げ待機から遡及請求を選択して過去年分を一括支給を受けた場合の課税は、各年度ごとの雑所得として取扱われることになることに注意すべきです(つまり、年度ごとに修正申告を行う必要が出てくる場合があります)。

5.繰下げと新たな在職定時改定との関係

繰下げ以外に、新たな「在職定時改定」の適用により、60歳到達月以降に厚生年金保険に加入した期間や、その期間の標準報酬月額・標準賞与額が反映して、老齢厚生年金額が毎年10月分から増額されることになります。

繰下げは、65歳到達月の前月までの厚生年金保険加入記録によって計算された年金額が増額されますが、65歳以降の加入による老齢厚生年金については、繰下げしても年金額は増額に反映されません。

6.最高75歳までの繰下げ制度と在職老齢年金制度との関係

在職老齢年金とは、60歳以降も働き続け、厚生年金に加入している人は、給与・賞与、厚生年金額の合計が一定額を超えると、受給する年金が減額されたり、全額が支給停止になったりする調整の仕組みのことをいいますが、このときの年金を「在職老齢年金」と言われます。在職老齢年金の支給金額は、以下の様に算定されます。

{(基本年金月額+標準月額給与額+標準月額ボーナス)-470,000円}×1/2 = 支給基準となる在職老齢年金の調整額(月額年金の減額)

以上の算式から、給料金額が高額となり、基本年金月額<支給基準となる在職老齢年金の調整額の場合には、年金の全額が支給停止となります。

①年金(基本年金月額):

在職老齢年金の計算に使うのは、年金の1か月分です。「老齢厚生年金」÷12か月で1か月分を計算します。但し、加給年金が加算されている場合には、加給年金を省いた額を12か月で割ることになります。

②給料(総報酬月額相当額):

総報酬月額相当額とは、年収を12か月で割り1か月分になおしたものです。年収は月給とボーナスの合計なので、「月給」+「年間ボーナスを12か月で割った1か月分」が総報酬月額相当額となります。月給には、厚生年金保険料を決めるための基準となる「標準報酬月額」を使用します。ボーナスは、年金をもらう月以前1年分を12か月で割り1か月分を計算します

在職老齢年金制度の適用者が、繰下げを選択すると支給年金額に影響する場合があります。

7.年金の繰下げ受給のメリット・デメリット

(1)メリット

① 年金額が増額される

年金を繰下げる一番のメリットは、年金額が増額されることです。

② 増額された年金は一生続く

公的老齢年金は、一旦もらい始めたら生存している限りもらえる終身年金制度です。繰下げ受給した場合でも、受給開始した後は増額された年金額が一生続きます。

③ 出来るだけ長く働こうと思っている人

65歳以後も働き、生活に困らない程度に収入を得られる場合は、年金をすぐに受給しなくてもいいかもしれません。

④ 年金額が少ない人

専業主婦(主夫)期間に対する年金は老齢基礎年金だけになります。老齢基礎年金は満額を受取れる場合でも約78万円です。仮に5年間(70歳まで)繰下げると年金額は約111万円に増えます。

一方で、公的年金に対する所得税を計算するときには公的年金等控除があります。公的年金等控除は年金受取り開始年齢や受給者の所得によって異なりますが、65歳以後に受取る場合、最低でも110万円あります。加えて48万円の基礎控除があるため、年金以外に所得がなければ所得税がかからないことになります。

⑤ 長生きすると考えている人

繰下げした元が取れるまでに約12年かかりますが、長生きして長く年金受給し続けられると思える人は繰下げ受給してもいいでしょう。ただし、繰下げしている期間の生活資金の対策は事前にしておくことが必要です。

(2)デメリット

① 繰下げ損の可能性がある

長生きすればするほど多くの年金をもらえるというメリットがある一方で、死亡してしまうとその時点で支給停止となってしまいます。結果的に繰下げ損となってしまうリスクがあります。

② 加給年金がもらえなくなる

公的年金制度には国民年金と厚生年金がありますが、そのうち厚生年金には「加給年金」という制度があります。

加給年金とは、被保険者期間が20年以上ある人が、原則65歳になった時点で65歳未満の妻を養っている場合、妻が65歳になるまで厚生年金に加算して支払われるお金のこと。夫の生年月日によって金額は変動しますが、年間26万円~39万円程度です。

ところが繰下げ受給をすることで、この加給年金がもらえなくなる場合があります。何故ならば、加給年金は、本来、厚生年金とセットで支払われるものです。厚生年金を繰下げれば加給年金も同時に待機期間に入ります。仮に、夫が70歳まで繰下げるとして、70歳から年金受給が始まる時点で妻が65歳になっていれば加給年金の権利はなくなってしまいます。加給年金をもらえる期間は夫婦の年齢差によって変動しますから、繰下げして年金額が増えることと加給年金を失うこととの損得は人によって異なります。「年齢に応じた加給年金の合計額」と「繰下げによる増額分」を比較して繰下げの検討をすることが大切です。

③ 社会保険料や税金が増える

繰下げすることで年金額が増額することはこれまで説明してきたとおりですが、年金額が増えれば年金額から天引きされる税金および社会保険料などもつられて増える可能性があります。口座に振り込まれる年金は「所得税」「住民税」「(国民)健康保険料」「介護保険料」などが引かれた後の「手取り」金額です。繰下げせずに、本来の65歳から年金をもらい始める場合でも徴収されるのは同様です。

ただ、税金や社会保険料は、収入や扶養家族の有無、各種所得控除、居住地域などで変わるため、徴収率は人それぞれに異なります。繰下げ期間に応じた割合の年金収入が増えると見積っていても、手取りではそのとおりにならないことがあることは知っておくべきです。

通常の繰下げの「損益分岐期間」(増額された分で、繰下げている間にもらわなかった金額を取り戻すのに必要となる期間)は、11年11ヵ月となります。70歳受給開始なら82歳、75歳受給開始なら87歳で65歳開始を上回ることになります。しかしながら、繰下げによる税金や社会保険料の負担増による繰下げの「損益分岐期間」は伸び、70歳受給開始なら87歳まで生きれば65歳開始を、75歳受給開始なら91歳で65歳開始を超えると言われています。

④ 長生きできないと考えている人

繰下げしても元が取れないと考えるなら繰下げ受給しないほうがいいでしょう。

⑤ 老後資金の備えが少ない人

65歳でリタイアしてしまう、働いてもわずかな収入だけ、老後資金の備えが少なく早々に取崩したくないなど、繰下げて年金を受け取れない間の生活資金が足りなくなるという場合には繰下げ受給はおすすめできません。

⑥ 年金額が多く、老後資金の備えもある人

もともと充分な額の年金を受給できる人は敢えて繰下げしなくてもいいかもしれません。繰下げすることで税金や社会保険料が増えることや、元が取れなくなるリスクを考えながら検討すべきでしょう。

⑦ 加給年金を受取りたい人

配偶者が年下で、加給年金を受取りたい人には繰下げ受給は向いていません。老齢厚生年金を繰下げて加給年金だけを受け取ることはできません。それでも少しでも年金額を増やしたいと思う人は、老齢基礎年金部分だけを繰下げて、老齢厚生年金はそのまま65歳から受給することもできます。

8.繰下げと加給年金・振替加算との関係

繰下げをする際は加給年金や振替加算がつく場合は停止になる場合があるので注意が必要です。

(1)加給年金

加給年金とは、扶養者的な年金のようなものです。下記の2要件を満たす場合には加算されて受給できます。

① 厚生年金に20年以上加入している人で、65歳以上になったときに、自身が生計を維持している

② 65歳未満の配偶者、18歳未満の子または1級・2級の障害認定を受けている20歳未満の子がいる

この加給年金を受給するには、厚生年金の受給が必須となっています。受給権者が昭和18年4月2日以降に生まれた場合は、加給年金額は390,500円です。

なお、重要な注意点として、加給年金の受給には厚生年金の受給が必須ですので、年金を繰下げている場合には加給年金はもらえない(停止する)点があります。停止している間に配偶者が65歳以上になる場合や子どもが18歳以上になる場合もらえなくなります。

(2)振替加算

振替加算とは、加給年金の対象になっていた配偶者(例えば妻)が65歳になったときに、夫の年金に上乗せされていた加給年金が停止し、妻の年金に振替加算として上乗せされ、妻は一生涯受け取ることができます。振替加算の金額は配偶者の生年月日によって違いますが、昭和41年4月2日以降生まれの場合は対象外となります。この振替加算は妻の老齢基礎年金とセットになっているため、妻の国民年金を繰下げしている間は停止されます。

配偶者の生年月日で昭和35年4月2日~昭和41年4月1日の間の方の振替加算額は、月額1,254円となっています。

9.繰下げと遺族厚生年金との関係

厚生年金を加入していた被保険者(例えば夫)が亡くなった時に一定の条件で遺族に支給する年金を「遺族厚生年金」といいます。妻が受取る遺族厚生年金は、

①妻の老齢厚生年金

②夫の老齢厚生年金の4分3

③夫の老齢厚生年金の半分と妻の老齢厚生年金の半分の合計額

のうちで最大金額から妻の老齢厚生年金を控除した金額が遺族厚生年金となります。

その計算において、厚生年金の額の基準は元々の年金額で計算されますので、繰り上げの減る前の年金額・繰下げの増える前の年金額で計算されます。繰下げで年金をもらう予定で一度も年金を受け取らないまま亡くなった場合は65歳でもらえる年金額で計算され遺族に支払われます。

以上ですが、公的年金制度内容は難しいところですが、多少なりとも公的年金受給開始の繰下げの可否における検討情報になれば幸いです。

2021年度(令和3年) 個人確定申告

個人並びに個人事業者の方の令和3年度確定申告の時期がきました。 以下に、 令和3年度分の確定申告の提出期限及び確定申告の対象となる人(任意ではなく申告しなければならない人)、 等に関しまして概要を纏めてみました。 なお、 確定申告の対象者は前年度と変更はありませんが、 税金の申告は、 本人自ら課税金額や税額を計算し、 その税額を申告納付する制度「申告納税制度」を採用していますので、 期限後申告・納付となりますと延滞税等がかかります。

なお、 新型コロナウイルス感染の影響を受けている場合には、確定申告書の提出期限等が、「簡易な方法」で1ヵ月延長し、4月15日までとすることが認められています。簡易な方法とは、申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」という所定の文言を記載することになります。

下記は、原則の確定申告の提出・納付期限となります。

(1) 申告書の提出方法には、 ①持参(所轄税務署等の所定の提出場所)、 ②郵送、 ③電子申告(e-Tax利用によりデータ送信、この利用には事前準備が必要となりますが、 所得税では一定の第三者作成の提出書類を省略可の恩典があります)、の方法があります。

(2) 納税方法には、 ①持参(所轄税務署)、 ②金融機関から納付書を付けて納付、 ③ダイレクト納付(e-Taxの利用で、 かつ、 事前にダイレクト納付利用届出書の所轄税務署に要提出)、 ④インターネットバンキング・クレジットカードによる電子納税、⑤口座振替(上記を参照) の方法があります。

(3) 平成25年度から25年間には、 復興特別所得税として各年分の所得税額に2.1%の税率を掛けて計算した税額が発生することに留意してください。

(4) 平成28年分以降の確定申告にあたり、 マイナンバー(個人番号)の記載が必要となります。 申告書を書面提出する際には、 申告者のご本人の本人確認書類(番号確認書類及び身元確認書類)の提示又は写しの添付が必要です。 具体的な本人確認書類とは、

① マイナンバーカード(個人番号カード)

② 通知カード又は個人番号付の住民票の場合には、 身元確認書類として顔写真付きの運転免許証、 等の点、 又は顔写真付きでない場合には、 2点の確認書類(保険証、 年金手帳、 等)

A. 所得税

1. 令和3年度確定申告の主な改正・留意事項

令和2年度には基礎控除等に改正事項がありましたが、令和3年度には特筆すべき事項はありません。なお、申告書様式にいくつかの改訂があります。

(1)申告書Aは廃止され、申告書Bに一本化されます。

(2)納税者の押印欄の廃止

(3)事業収入の区分欄の創設

帳簿記帳方法に関しまして、5区分から該当する数字(1から5)を記入

(4)不動産収入の区分欄の創設

国外中古建物の不動産所得に係る損益通算等の特例適用がある場合は、区分1欄に「1」を、区分2欄には上記(3)と同様な5区分から該当数字を記入

(5)雑収入「その他」欄の区分欄の新設

個人年金に係る収入がある場合は「1」、暗号資産取引に係る収入がある場合は「2」、双方の収入がある場合は「3」を区分欄に記載

2. 令和3年度確定申告が必要となる対象者の方

1. 給与所得者(サラリーマンの方)

① 給与の年間収入金額が2,000万円超となる方(年末調整対象外の方)

② 給与(年末調整済)を1箇所から受けていて、 給与所得及び退職所得を除く各種の所得金額の合計額が20万円超となる方 (給与収入額が2,000万円以下で、 給与・退職所得以外の所得が20万円以下の場合には申告の必要はありません)

③ 給与(源泉徴収済)を2箇所以上から受けていて、 年末調整されなかった給与の収入金額と、 給与所得及び退職所得を除く各種の所得金額との合計額が20万円超となる方。

但し、 給与所得の収入金額から、 一定の所得控除の金額(雑損控除、 医療費控除、 寄付金控除及び基礎控除の項目を除く)の差引金額が150万円以下で、 かつ、 給与所得及び退職所得を除く各種の所得金額の合計額が20万円以下となる方は、 申告不要となります。

2. 上記の給与所得者以外の方、 又は個人事業者で納付税額が発生する方

事業所得や不動産所得等がある方で、 各種の所得金額の合計から各種の所得控除後で計算した税額が、 配当控除よりも多くなる方

3. 源泉徴収の適用を受けない給与等の支払を受ける方

① 家事使用人等の方で給与から源泉所得税を徴収されていない方: 常時2人以下の家事使用人だけを雇用している使用人等には源泉徴収の義務が無いことから、 その使用人等から給与を受給されていた方

② 在日外国公館から給与等の支払を受けた方

③ 国外から給与、 退職金等の支払を受けた方

4. 同族会社の役員やその親族等で、 その会社から給与以外に利子、 家賃、 使用料等の支払を受けている方は、 その利子、 家賃、 使用料等は全て申告の対象

5. 災害減免法の適用を受け給与に対して源泉徴収の猶予や源泉徴収税額の還付を受けていた方

6. 上記以外の方で納付税額がある方

各種の所得金額の合計から各種の所得控除後で計算した税額が、 配当控除よりも多くなる方

注1: 公的年金等に係る所得の確定申告不要制度

その年において公的年金等に係る雑所得を有する居住者で、 その年中の公的年金等の収入金額が400万円以下であり、 かつ、 その雑所得以外の所得金額が20万円以下である場合には、 所得税の確定申告書の提出は必要ありません(申告されれば還付となる場合もありますので、 その場合には申告される方が有利となる場合もあります)。 なお、国外源泉で国内源泉税の対象とならない国外年金収入等がある場合には、この確定申告不要制度の適用対象外となります。

この所得税の申告不要となる場合であっても、 住民税の申告が必要となることもありますので注意が必要です。

公的年金等の受給者で所得税の申告不要な者でも、住民税の申告が以下のような場合には必要となります(主に住民税の減額になるケース有り)。

① 年金や給与の源泉徴収票に記載されていない所得控除(扶養控除、障害者控除、ひとり親控除、寡婦控除、医療費、社会保険料、生命保険料、地震保険料, 寄附金等)のある方は、住民税の申告で住民税が減少する可能性があります。

② 上記①の控除を追加したい方で、公的年金等収入が105万円(65歳以上の方は155万円)を超えている場合(この場合とは、公的年金等以外の合計所得金額が1千万円以下のケース)、或いは、超えていない場合でも公的年金等以外の所得金額がある場合。

③ 日本年金機構等に扶養親族等申告書を提出しているが、その内容に変更がある場合等。

注2: 確定申告不要(任意)となる方で申告すれば税金が戻ってくる方(還付申告者)

確定申告の総件数は2,000万件以上になるようですが、 この内の約半数近くが還付申告のものとなっているようです。 収め過ぎた税金を戻すためには確定申告書の提出が必要となります。 以下の様な場合には、 還付されるかもしれませんので調べてみてはどうでしょうか。

1. サラリーマンで年末調整を受けた方で次の年末調整では取扱わない項目があった方

① 一定金額以上の医療費(医療費控除: 限度額200万円)

生計を一にする家族の支払医療費が、 以下の金額以上になっている場合が対象:

所得が200万円以上: 支払医療費 – 保険給付金等 – 10万円 = 医療費控除額

所得が200万円未満: 支払医療費 – 保険給付金等 – 所得金額 × 5% = 医療費控除額

② 災害(地震、 台風等)や盗難により住宅や家財に被害を受けた場合(雑損控除)

災害の場合には、 災害減免法により所得税の軽減・減免を受けられることもあります。

③ 特定の寄付をされた方(寄付金控除や政党等寄付金特別控除)

④ 初めて住宅ローン控除を受ける方(住宅借入金等特別控除)

⑤ 年末調整時に提出ができなかった、 或いは洩れている控除項目がある方

生命保険料控除、 地震保険料控除、 配偶者特別控除、 各種の扶養者控除等

⑥ 中途退職され再就職しなかった方

退職までの給与収入に対する源泉徴収税額が年税額として過大となっているケースが殆どです。 又、 退職金に対して20%源泉になっている場合も可能性がありますし、退職所得を除く各種の所得の合計額から所得控除を差し引くと赤字になっている方。

2. 上場株式等に係る配当所得(申告分離課税選択)と上場株式等に係る譲渡損失との損益通算

3. 予定納税されたが確定申告不要となった方

4. 所得が少ない状況で配当や原稿料収入等からの源泉徴収税額が、 本来の納付すべき税額よりも多額となっている方

5. 外国税額控除の適用がある方

6. 申告の要件となっている項目がある方

① その年の翌年以降に純損失又は雑損失の繰越控除を受けるため、 ② その年分の純損失の金額について純損失の繰戻しによる還付を受けるため、 ③ 居住用財産の買換又は特定居住用財産の譲渡損失及び繰越控除を受けるため、 等には確定申告の提出が必要となります。

B. 贈与税

ご存知かと思いますが、 下記に示す様に年間に受けた贈与額が110万円以下ならば非課税範囲のために贈与税の申告等は必要ありません。

1. 年間合計で110万円超の財産贈与(個人からの土地、 建物、 現金、 預貯金、 株式、 債権等の財産の贈与)を受けた方(暦年課税で下記の②の選択者を除く)

2. 相続時精算課税制度(60歳以上の父や母の直系卑属からの贈与者ごとに累積で特別控除額2,500万円)の選択者で財産贈与を受けた方(20歳以上の推定相続人の子、 並びに孫に限る)

3. 直近尊属から住宅取得等資金贈与を受けた場合の贈与税の非課税措置

特定受贈者(贈与年の1月1日現在20歳以上で合計所得金額2,000万円以下の者)が、 その直系尊属(親、祖父母等)から受ける居住用家屋の新築・取得・増改築等用に住宅取得等資金の贈与については、非課税限度額が定められていますが、消費税率の8%から10%への引上日が平成31年10月1日に延期されたことに伴い、 非課税措置の適用期限を令和3年12月31日まで延長し、 非課税限度額は以下のようになります。

① 住宅用家屋の取得価額に消費税率10%の消費税等が含まれている場合 (消費税率10%で契約した者)

② 上記(1)以外の場合 (消費税率8%で契約した者や個人間売買で中古住宅売買契約した者)

4. 配偶者控除の特例(控除額2,000万円)を適用し、 配偶者から居住用不動産又はその取得資金の贈与を受けた方(婚姻期間が20年以上の配偶者からの贈与に限る)

5. 教育資金の一括贈与に係る贈与税の非課税制度、等

平成25年4月1日から令和5年3月31日までの期間に直系尊属が30歳未満の子や孫へ教育資金を拠出し、 金融機関(信託会社・信託銀行)、 銀行及び金融商品取引業者に信託等した場合、 受贈者(子・孫)1人当たり1,500万円(学校等以外への支払は500万円)までを非課税とする特例があります。 この制度適用のためには、 受贈者は教育資金非課税申告書を金融機関等を経由して税務署に提出する必要がありますが、 申込時に対応されていると思いますので特に問題となることはないでしょう。

C. 消費税

個人事業者で下記に該当する方は納税義務者(課税事業者)として申告する必要があります。

1. 基準期間となる前々年度(令和元年度)の課税売上高が1,000万円超の事業者の方

2. 特定期間となる前年(令和元年度)の1月1日から6ケ月間の課税売上高が1,000万円超で、 かつ、 同期間の給与等支払総額が1,000万円超の事業者の方

3. 免税事業者となる方が、 課税事業者となることを選択(消費税課税事業者選択届出書を事前に提出)している方(簡易課税選択者も含む)

納税義務者の判定上の留意事項:

(1) 基準期間の課税売上高は、 消費税込の金額となり、 事業用資産(住宅用として貸付けていた建物等)の譲渡の対価金額も含まれます。

(2) 被相続人(亡くなられた方)の事業を相続により承継した相続人には、 被相続人が提出していた各種の届出書の効力は及ばないので、 新たに提出する必要があります。

(3) 新規開業又は相続により事業を承継したときに、 消費税課税事業者選択届出書を提出した場合の適用開始時期は、 当該課税期間か翌課税期間かを選択できます。

(4) 消費税課税事業者選択届出書を提出されている場合には、 「消費税課税事業者選択不適用届出書」を提出しない限り、 その効力が消滅することはありません。

以上が、所得税、贈与税、消費税に関する確定申告の対象者の概要です。

2022年度(令和4年度)税制改正大綱:法人税

2021年(令和3年)12月10日に自民、公明党の両党は2022年度(令和4年度)の与党税制改正大綱を発表しました。以下は、その法人税の改正大綱の概要となります(法人税以外の改正内容は、前月12月に掲載済)。

改正法案は、2022年(令和4年)3月末には可決・成立となる予定です。

法人課税の改正

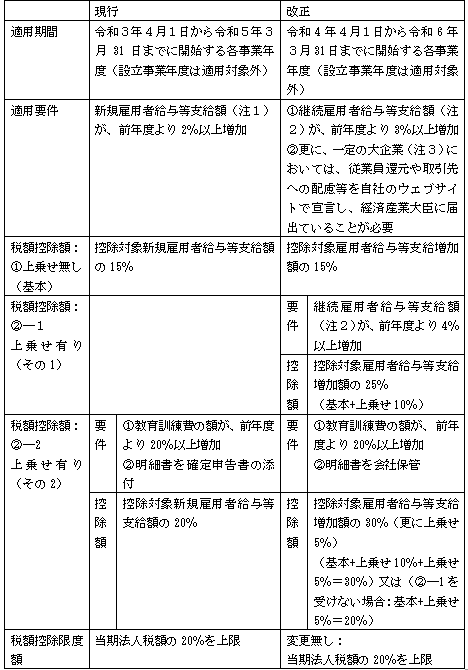

1.賃上げ税制:人材確保等促進税制の見直し(主に大企業)

現行の新規雇用者給与等支給額から継続雇用者給与等支給額への一定割合以上の増加に変更され、最大30%の税額控除の適用となります。

注1:新規雇用者給与等支給額とは、国内新規雇用者のうち雇用保険の一般被保険者に対してその雇用した日から1年以内に支給する給与等の支給額

注2:継続雇用者給与等支給額とは、継続雇用者(当期及び前期の全期間の各月分の給与等の支給がある雇用者で一定のものに対して支給する給与等の支給額

注3:一定の大企業とは、資本金の額等が10億円以上で、かつ、常時使用する従業員数が1,000以上の企業

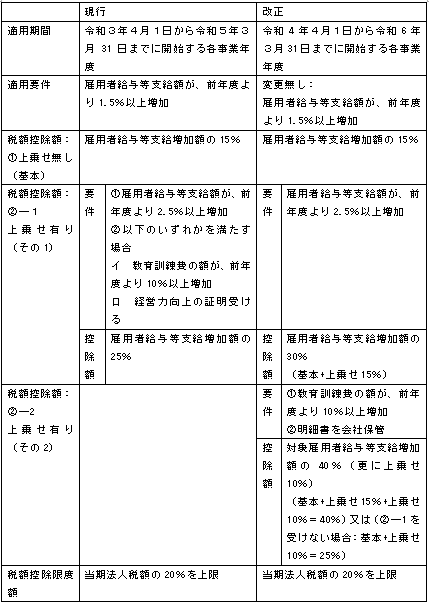

2.賃上げ税制:所得拡大促進税制の見直し(中小企業)

税額控除率が最大40%に引上げられ、適用期限が1年延長となります。

3.大企業の研究開発税制等における特定税額控除規定の不適用措置の見直し

一定の大企業において、継続雇用者給与等支給額に係る要件で、令和5年4月1日から開始する事業年度以降では前年度より増加率が1%以上(令和4年4月1日から令和5年3月31日までに開始する各事業年度では増加率0.5%以上)でなければ、研究開発税制等における特定税額控除規定は不適用となります。

4.オープンイノベーション促進税制の拡充

この促進税制は、事業会社から一定のスタートアップ企業に対する出資について、その投資額の25%相当額を特別勘定として経理処理することで同額の所得控除(損金算入)ができる制度です。なお、株式の取得日から 3年以内(現行5年以内)に出資した株式の売却等を行った場合には、対応する部分の金額を益金に算入することになります。

出資対象となる要件において、設立の日以後10年未満であることでしたが、売上高に占める研究開発費の額の割合が10%以上で、 かつ、赤字の会社は、設立の日以後15年未満となります。

5.交際費等の損金不算入制度の延長

交際費等の損金不算入制度の適用期限が2年延長され、又、中小法人に対する損金算入特例の適用期限も2年延長となります。

6.隠蔽仮装、無申告への簿外経費の課税強化

税務調査において、虚偽申告又は無申告の場合、帳簿書類等で取引が明らかなもの以外の簿外経費は必要経費算入とは認められません。

この改正適用は、令和5年1月1日以降開始の事業年度よりからとなります。

7.少額減価償却資産の一時損金算入特例の貸付用資産除外

取得価額10万円未満の償却資産のうち、貸付用としたものは支出時の一時損金算入が不可となります。ただし、レンタル事業者(貸付が主要事業者)は従来どおり一時損金算入は可能です。

8.一括償却資産の損金算入特例の貸付用資産除外

取得価額20万円未満の償却資産のうち、貸付用としたものは一括して3年間償却特例の適用が不可となります。ただし、レンタル事業者(貸付が主要事業者)は従来どおり償却は可能です。

9.中小企業者の少額減価償却資産損金算入特例の貸付用資産除外

青色申告法人である中小企業者等は10万円以上30万円未満の償却資産を取得した場合、年間合計300万円までは支出時に損金算入可能ですが、貸付の用に供するものは対象外となります。ただし、レンタル事業者(貸付が主要事業者)は従来どおり償却は可能です。

10.5G投資促進税制の見直し

5G投資促進税制とは、認定特定高度情報通信技術活用設備の取得又は製作若しくは建設(5G関連の設備投資)をして、これを国内にある事業の用に供した場合(貸付けの用に供した場合を除きます。)には、その事業の用に供した事業年度において、特別償却と税額控除(現行15%)のいずれかの税制優遇措置を受けることができる制度です。

今回の改正は、2024年度まで制度は3年延長される一方、2022年度からの3年間で控除率を徐々に下げていくことになります。

11.資本の払戻しに係るみなし配当金額の計算方法の見直し

資本の払い戻しにより金銭等を受領した場合、受領金銭等のうち払戻し直前の払戻等対応資本金額等を超える部分をみなし配当となっていますが、その払戻等対応資本金額等はその払い戻しにより減少した資本剰余金の額を限度(限度超過部分はみなし配当に含まれます)とすることになります。

払戻等対応資本金額等=直前の資本金等の額×(減少した資本剰余金の額÷簿価純資産価額)

又、種類株式を発行する法人の資本の払い戻しに係るみなし配当の額の計算について、種類資本金額を基礎として計算することになります。

12.グループ通算制度のグループ離脱時における投資簿価修正の見直し

改正としては、グループ離脱時における各法人の確定申告において一定の計算明細を添付し、かつ、書類を保存することで、子法人株式の簿価純資産価額(帳簿価額)に資産調整勘定等対応金額を加算するような調整計算が行われます。資産調整勘定等対応金額とはグループ通算開始時に時価取得をしたその子法人株式の取得価額のうち、仮にその時点で合併をしたものとした場合における資産調整勘定又は負債調整勘定相当額とされています。

又、グループ離脱時の時価評価資産の取扱いで、帳簿価額が1,000万円未満である資産については時価評価資産から除外されていますが、営業権については帳簿価額が1,000万円未満であっても除外されないことになります。

13.大法人(外形標準課税適用法人)に対する法人事業税所得割の税率の見直し

事業税及び特別法人事業税の所得割の税率に関して、3以上の都道府県に事務所等が設けられており、かつ、資本金1,000万円以上の法人には、軽減税率の適用外となっています。現行では、2以下の事務所等が設けられている大法人でも軽減税率(所得割年400万円以下、800万円以下)の適用がありましたが、改正では、大法人に対する法人事業税所得割について、軽減税率の適用が廃止されます。従って、大法人(外形標準課税適用法人)の事業税率は1.0%(標準税率)、特別法人事業税率260.0%となります。

この改正適用は、令和4年4月1日以後開始する事業年度からとなります。

14.完全子会社等からの配当に係る源泉所得税の廃止

次の完全子会社等からの配当については、所得税の源泉徴収を行わないことになります。適用時期は、令和5年10月1日以降の支払配当から適用されます。

(1)完全子法人株式等(持株比率100%保有の子会社)

(2)配当基準日に置いて直接保有する株式等の保有割合が3分の1超である子会社

但し、一般社団法人、一般財団法人等の一定の内国法人には適用除外です。

15.海外投資等損失準備金制度の適用期限の延長

適用期限が令和6年3月31日までの2年延長となります。

16.障害者雇用における特定機械装置の割増償却制度の廃止

適用期間の到来をもって廃止となります。

17.倉庫用建物等の割増償却制度の見直し

適用期限を2年延長し、割増償却率8%(現行10%)に引き下げられます。

18.電子取引の取引情報に係る電磁的記録の保存の宥恕措置(経過措置)

電子取引の取引情報に係る電磁的記録の保存制度については、令和4年1月より施行されることになっていましたが、保存義務者の準備不足状況から、令和4年1月から令和5年12月までの2年間の期間については、税務署長が保存できないことにつきやむを得ない事情があると認め、保存義務者が税務調査を受けた際に印刷した書面の提出が出来る状況にある場合には、保存要件を満たしていることになります。これは、保存要件への対応が困難な事業者の実情に配慮し、税務署長への手続きを要せずに出力書面等による保存を可能とするものです。

なお、税務調査の際には、保存できないことにつきやむを得ない事情があるとについて、この経過措置の適用を申出ることになるようです。

以上

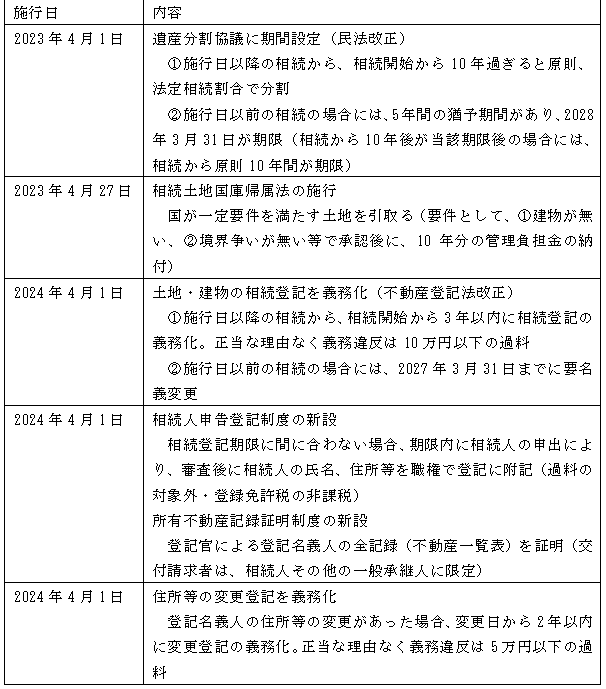

土地・建物の相続に関連する制度改正概要

2021年(令和3年)4月に民法・不動産登記法等の改正があり、主にこの改正は所有者不明土地問題の解決に資する為のものです。特に、これまでの相続に関連して発生してきた問題でもあり、その対策として改正された事項には、以下のものがあります。