改正電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿及び書類の保存方法等の特例に関する法律:電帳法)の適用開始が、2年間の適用猶予期間の終了後の2024年(令和6年)1月1日となっています。

この電帳法による電子データ保存の3分類の内の「電子取引」に係るデータ保存制度では、電子で取引した際の電子取引データは所定の保存要件に基づいて保存しなければならないという保存義務が課されています。その大きな改正点は、電子取引に該当する場合には、これまでの電子取引データを紙に出力して保存することが認められなくなり、保存要件に従って電子取引データそのものを保存しなければならなくなっています。逆に、電子取引に該当しない帳簿・書類はこれまでどおり紙での保存で良いのですが、この紙での保存に代えて電子化して保存を望む場合には、所定の保存方法(電子帳簿等保存又はスキャナ保存)に従う必要があるというものです。電帳法の保存概要を纏めると以下の様になります。

① 電子取引の書類・帳簿等の保存方法(電子取引データとして保存強制)

電子的に授受される取引データ(電子取引となります)は、必ず電子取引データとして保存しておく必要があります。従って、当該電子データを紙で出力しその紙を保管し、電子データは削除することで紙を会計帳票書類とすることは保存においては認められません。この電子取引に関してのみ注視すれば良いことになります(電子取引は電子データのまま保存し所定の保存要件を満たす)。

② 電子取引以外の書類・帳簿等の保存方法(保存方法は任意選択)

上記①の電子取引以外の書類・帳簿の保存は、これまでと同様に紙での保存で問題はありません。ここで選択として、紙の保存量を減らしたい等の理由(ペイパーレス化)で紙での保存をせずに電子データ化して保存する場合には、書類・帳簿の内容別に「電子帳簿等保存」或いは「スキャナ保存」の適用要件を満たす保存法が要求されることになります。

1.電子データの保存分類

電子データの保存方法には、書類・帳簿等の内容別に「電子帳簿等保存」、「スキャナ保存」、「電子取引に係るデータ保存」の3種類に分かれています。その種類別に電子データ保存の要件が定められています。重要なことは、電子帳簿等保存とスキャナ保存については企業の任意選択(紙の保存又は電子データ化の保存の選択でよく、電子データで保存する場合には、所定の保存方法を遵守する必要があるということ)ですが、電子取引に係るデータ保存内容(紙の出力保存のみでは不可)については、該当する電子取引データを授受する全ての企業に適用される点が挙げられます。

2.電子データ保存義務の対象となる電子取引及び取引情報

(1)電子取引

電子取引とは、通信手段を問わず「取引情報」の受け渡し(授受)を電子データ(電磁的記録)により行う取引をいいます。以下は電子取引にあたり、書類等の受け渡しが電子データで行うものが含まれます。

① EDI 取引

② インターネット等による取引(クラウドサービスの利用等も含む)

③ 電子メールによる取引情報の受け渡し取引(添付ファイルも含む)

④ インターネット上のサイトで受け渡し取引

注:EDIとは「Electronic Data Interchange」の略称で、日本語では「電子データ交換」を意味します。企業間の商取引で発生する契約書や受発注書、納品書、請求書等といった帳票のやり取りを、専用回線やインターネットを用いて電子的に交換ができるシステム(企業間でやり取りする仕組)のことです。

更に、具体例として、

* 電子メールにより受領した請求書や領収書等のデータ(PDFファイル等)

* インターネットのホームページからダウンロード・スクリンショットした請求書や領収書等のデータ

* 電子請求書や電子領収書の授受に係るクラウドサービスを利用

* クレジットカードの利用明細データ、交通系ICカードによる支払データ、 スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

* 特定の取引に係るEDIシステムを利用

* ペーパレス化されたFAX機能を持つ複合機を利用

注:FAXでの取引について

FAXで請求書等を受信することがありますが、この場合、その書面をスキャンして送信し書面で受領するタイプと、複合機などのFAX機能を介してデータを送受信するタイプの2種類があるかと思いますが、前者は書面(紙)での取引とされ、後者は電子取引に該当することになります。

* 請求書や領収書等のデータをDVD等の記録媒体を介して受領、等があります。

(2)取引情報

取引情報とは、取引に関して受領し、又は交付する注文書、契約書、領収書、見積書その他これらに準ずる書類に通常記載される事項(取引先・取引日・取引金額等の事項)となります。従って、この様な取引情報が含まれていない電子データの保存義務はありません。

(3)電子取引で受渡しのデータにおける所得税・法人税法と消費税法の違い

① 所得税(源泉所得税を除く)・法人税法

電帳法は税務関係帳簿書類の電子データ保存を可能とする法律であり、2024年1月1日以後は授受した電子取引データを書面等に出力(紙出力)して保存することは認められません(記帳管理上、書面等を紙で出力保管することは全く問題ありません)。 全ての電子取引の情報は、電帳法に定められる要件を満たした上で、電子データを保存しなければなりません。 もし、同日以後に行う電子取引の取引情報を書面のみで保存していた場合、青色申告の承認の取消対象となる可能性もあるため注意が必要です(取消等は説明、資料、情報等を総合勘案されますが、書面で取引内容の確認ができ、かつ、申告内容が正しく、書面保存以外の特段の事由がないような場合には、青色申告の取消や費用の経費性が認められないことにはならないとのことです)。

② 消費税法

電子データを書面等に出力しての保存が可能です。2023年10月から始まるインボイス制度導入後も、書面の保存でも仕入税額控除の適用が受けられます。

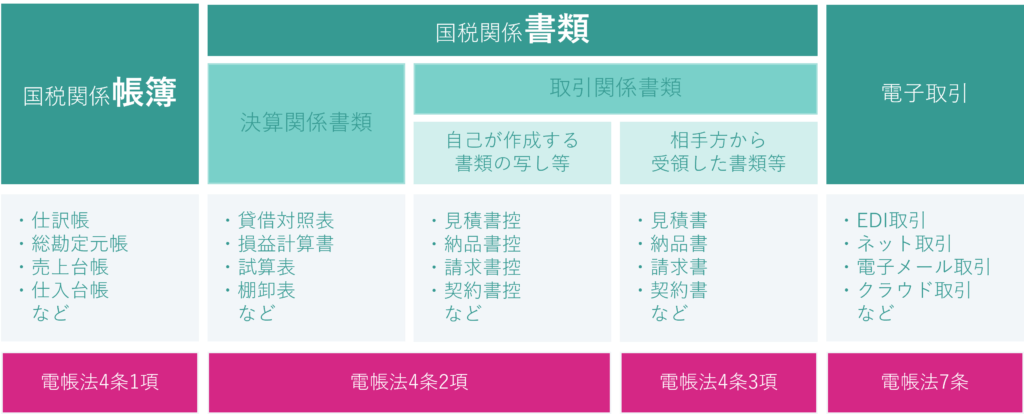

3.電帳法の対象資料(帳簿、書類、電子取引)とその保存方法

電子帳簿保存法の対象となる資料は、電子帳簿保存法の第4条及び第7条に記載されています。条項ごとに整理すると以下の通りです。

各資料の保存方法

| 電子帳簿等保存 (自己が最初からPC等で作成した帳簿書類) | スキャナ保存 (紙で発行・受領した取引関係書類) | 電子取引データ保存 (電子データで授受された取引情報) |

対象の資料は、大きく分けて、帳簿、書類、電子取引の3種類に分けられます。

| 対象資料の種類 | 対象となる資料 | 電帳法 | ||

| 帳簿 | 国税関係帳簿 | 4条1項 | ||

| 書類 | 国税関係書類 | 決算関係書類 | 4条2項 | |

| 取引関係書類 | 自己が作成する電磁的記録の書類、又は紙での書類の写し等 | |||

| 相手方から受領した紙の書類等 | 4条3項 | |||

| 電子取引 | 電子的取引データ | 7条 | ||

対象資料の保存法を改めて整理すると、

上述の通り、電帳法の資料については、その資料の種類及び作成方法により保存方法が異なります。保存方法について一覧化すると下記のとおりです。

出典:電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】

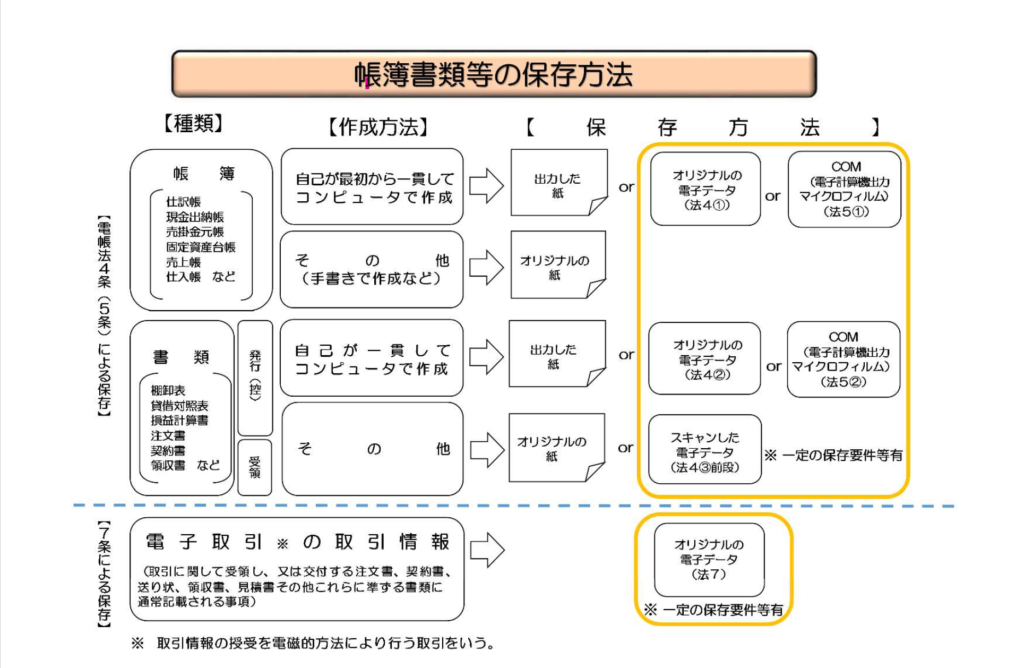

4.電子帳簿等保存とは(自己が最初の記録段階から一貫してデータで作成している場合)

国税関係帳簿及び書類のうち電子計算機(コンピュータ)を使用して自己が最初の記録段階から一貫して作成している国税関係帳簿及び書類については、一定の要件の下で、電磁的記録等(電磁的記録又は電子計算機出力マイクロフィルム(COM))による保存が認められます。 なお、手書きで作成された国税関係帳簿については、原本の書面で保存することになります。

市販の会計ソフトを使って経理処理や申告書の作成等を行っている場合には、国税関係帳簿及び書類の電磁的記録等による保存等は認められるかは、市販の会計ソフトを使用して、見読可能装置(ディスプレイ等)やシステムの開発関係書類(システムの概要書等)の備付け等の法令で定められた要件を満たしている場合には、紙による保存等に代えて、電磁的記録等による保存等を行うことが認められます。しかしながら、 この法令で定められた要件を満たせない場合には、会計ソフトを使用して作成した帳簿書類について電磁的記録等による保存等は認められないことから、紙出力して保存等を行うことになります。

なお、優良な電子帳簿の保存要件を満たすことで、過少申告課税の5%軽減措置(税務署長への要事前申請)と所得税の青色申告特別控除(65万円)の適用を受けることが出来ます。

電子帳簿等保存における保存要件:

| 要件概要 | 一般帳簿 | 書類 | |

|---|---|---|---|

| 1.関連書類の備付け システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)の備付け | 必要 | 必要 | |

| 2.見読性の確保 保存場所に、電子計算機、プログラム、ディスプレイ、プリンター及びこれらの操作マニュアルを備付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できる | 必要 | 必要 | |

| 3.検索機能の確保 | ①取引年月日、取引金額、取引先で検索できる | − | △ |

| ②日付又は金額の範囲指定で検索できる | − | △ | |

| ③2つ以上の任意の記録項目での組合せ条件で検索できる | − | − | |

| 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができる | 必要 (注1) | 必要 (注2) |

|

注1:優良帳簿での全ての要件を満たす場合には不要。

注2:①②の機能確保の場合には不要

5.スキャナ保存とは( 取引先から書面で受領した領収書や請求書、自己で作成した控え等の書類をスキャナで読み取る場合)

スキャナ保存制度は、取引の相手先から受け取った請求書等及び自己が作成したこれらの写し等の国税関係書類(決算関係書類を除きます。)について、書面による保存に代えて、一定の要件の下で、スキャン文書による保存が認められる制度です。

「スキャナ」とは、書面(紙)の国税関係書類を電磁的記録に変換する入力装置をいい、 いわゆる「スキャナ」や「複合機」として販売されている機器が該当することになります。 また、例えば、スマートフォンやデジタルカメラ等についても、上記の入力装置に該当すれば、「スキャナ」に含まれることになります。

スキャナ保存の主な保存要件:

| 入力期限 | ①速やかに(7営業日以内)タイムスタンプを付す。 ②なお、取引情報の授受から当該記録事項にタイムスタンプを付すまでの事務処理規程を定めている場合は、事務処理の経過後速やかに付す(2ヶ月+7営業日以内)。 |

| タイムスタンプ付与 | 入力期間内に、総務大臣が認定する時刻認証業務に係るタイムスタンプを入力単位ごとの電磁的記録の記録事項を付す。 なお、入力期間内に、別途記録事項を入力したことを客観的に確認出来る場合(例えば、外部委託会社でタイムスタンプ付与、等)には、このタイムスタンプの付与要件に代えることが出来ます。 |

| 見読可能装置の備付け | ディスプレイ及びプリンター並びにこれらの操作マニュアルを備付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できること。 |

| 検索機能の確保 | 条件① 日付、金額、取引先の 3つの項目で検索ができること。 条件② 日付、金額は範囲を指定して検索ができること。 条件③ 二つ以上の任意の記録項目を組み合わせて、 検索条件を設定できること。 AND検索でOK、OR検索までは求められない。 検索要件の充足方法の例外: 保存の電子データについて、税務職員による質問検査権に基づくダウンロードの求めに対して全てについて応じられる場合、その条件②及び条件③の要件は不要となります。 |

6.電子取引に係る電子取引データ保存とは(見積書、契約書、請求書、領収書等の送付・受領を電子データで行った場合)

電子取引制度は、所得税(源泉徴収に係る所得税を除きます) 及び法人税の保存義務者が取引情報(注文書、領収書等に通常記載される事項)を電磁的方式により授受する取引(電子取引)を行った場合には、その取引情報を一定の要件の下で電磁的記録により保存しなければならないという制度です。 所得税法及び法人税法では、取引に関して相手方から受け取った注文書、領収書等や相手方に交付したこれらの書類の写しの保存義務が定められていますが、同様の取引情報を電子取引により授受した場合には、この注文書、領収書等の原始記録の保存が行われない結果となりかねない状況にあったため、電帳法において、新たに電子取引により授受した場合には、その取引情報に係る電磁的記録を一定の方法により保存しなければならないこととされています。

電子取引に係る電子取引データの保存要件(改ざん防止措置として取引情報の可視性と真実性を確保):

電子取引に係るデータは書面での保存が不可となるため、電子取引の保存要件として、「可視性の確保」と「真実性の確保」との2つを満たす必要があります。それぞれ以下の目的があります。

• 可視性の確保:保存されたデータを検索・表示できること(検索性と見読性)

• 真実性の確保:保存されたデータが改ざんされていないこと

1.可視性の確保要件(電子取引データの必須的保存3要件)

| (1)関係書類の備付け | 電子計算機処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合)。 |

| (2)見読可能性の確保 | 保存しているデータを速やかに出力できるよう、PCとディスプレイ・プリンターを備付ける。 |

| (3)検索機能の確保 | 条件① 日付、金額、取引先の 3つの項目で検索ができること。 条件② 日付、金額は範囲を指定して検索ができること。 条件③ 二つ以上の任意の記録項目を組み合わせて、 検索条件を設定できること。 AND検索でOK、OR検索までは求められない。 検索要件の充足方法の例外 例外1. 保存の電子データについて、税務職員による質問検査権に基づくダウンロードの求めに全てについて応じられる場合、その条件②及び条件③の要件は不要となります。 例外2. 電子取引保存に対応した専用システムを導入しておらず、一般的なパソコンやプリンターを使用している場合でも、以下のいずれかの方法でも検索要件を満たすことで保存要件を満たしたことになります。 ① 取引情報のデータを規則的なファイル名により入力しておく方法。 ダウンロード可能な状態にして特定フォルダにファイル名で検索機能を活用する(税務職員の求めに応じて一括ダウンロードできるようにしておき、ファイル名に日付・金額・取引先を入れる)。 ② エクセル等の表計算ソフトで索引簿を作成する方法。 範囲指定、および2以上の任意の記録項目を組み合わせて検索できる機能が備わっているエクセル等の表計算ソフトに、取引データに係る取引年月日、取引金額、取引先の情報を入力して一覧表を作成する。 例外3. 以下を満たす場合には、検索要件充足は不要(免除)となります。 個人事業主の場合は2年前、法人の場合は前々年度の売上高が 1,000万円以下の場合(この売上高は、消費税における課税売上高ではありません)。 |

2.真実性の確保要件(選択的保存要件)

真実性の確保です。電子データは紙媒体の書類と比べて、内容の改ざんが容易です。電子データの改ざんが問題視されて、ニュースになった事例もあります。そのため、電子データを保存する際は、そのデータが改ざんされたとしても真実のデータがどういった内容のものか確認できるようにしておかなくてはいけません。

その真実性の確保として、次の①から④のいずれかの保存上の措置が必要です。

| ① 送信者側からタイムスタンプが付された後の取引情報を受領する。 |

| ② 速やかに(7営業日以内)タイムスタンプを付す。 取引情報の授受から当該記録事項にタイムスタンプを付すまでの事務処理規程を定めている場合は、事務処理の経過後(最長2ヶ月以内)、速やか(おおむね7営業日以内)に付す。(2ヶ月+7営業日以内) |

| ③ データの訂正削除を行った場合、その記録が残るシステム又は訂正削除ができないシステムを利用する。 |

| ④ 正当な理由がない訂正削除の防止に関する事務処理規程を備え付ける。 一般的な事業者は、この④の対応となるかと思いますが、事務処理規程の例示は、国税庁から「電子取引データの訂正及び削除の防止に関する事務処理規程」として公表されていますので参考にすることができます。 |

電子データの隠蔽、改ざんが発覚した場合、その事実に関し生じた申告漏れ等の金額に10%の重加算税が加重され、合計45%が課されることになります。

最後に、国税庁HPに電子帳簿保存法Q&A(一問一答)により詳細説明がありますので必要に応じて参照してください。

以上